Índice

¿Qué es la Central de Información de Riesgos del Banco de España (CIRBE)?

En el complejo universo financiero, la transparencia y el control son esenciales para mantener la estabilidad y garantizar un sistema crediticio saludable. En España, una herramienta clave que cumple con este propósito es la Central de Información de Riesgos del Banco de España (también conocida por sus siglas “CIR” o “CIRBE”). En este artículo, exploraremos el significado del CIRBE y su utilidad en el contexto financiero español.

¿Qué es el CIRBE?

El CIRBE o la Central de Información de Riesgos del Banco de España es una base de datos que recopila información sobre las deudas y riesgos financieros de particulares y empresas en España. Este sistema es gestionado por el Banco de España y cumple con la función de centralizar la información crediticia para que las entidades financieras puedan evaluar de manera más precisa el riesgo al conceder préstamos y créditos.

¿Quién puede declarar y consultar datos al CIRBE?

Las entidades que pueden declarar datos al CIRBE son las entidades de crédito españolas y extranjeras con sucursal en España; entidades de crédito que operen en régimen de libre prestación de servicios; fondo de garantía de depósitos; sociedades de garantía recíproca y de reafianzamiento; establecimientos financieros de crédito; prestamistas inmobiliarios, entre otras.

Las entidades que pueden consultar los datos del CIRBE son las entidades declarantes y, los intermediarios de crédito inmobiliario y el Instituto de Crédito Oficial (ICO).

¿Qué información se recoge en el CIRBE?

En los informes de riesgo que se vuelcan mensualmente en el CIRBE se recogen los datos de las operaciones financieras a nombre del titular del informe declaradas por las entidades a fecha del último día hábil de cada mes.

Estos datos incluyen tanto el capital dispuesto en la fecha a la que se refieren los datos como el importe no dispuesto pero disponible. También se identifican a las personas que intervienen en las operaciones (titular del riesgo directo y garantes), así como la naturaleza del riesgo.

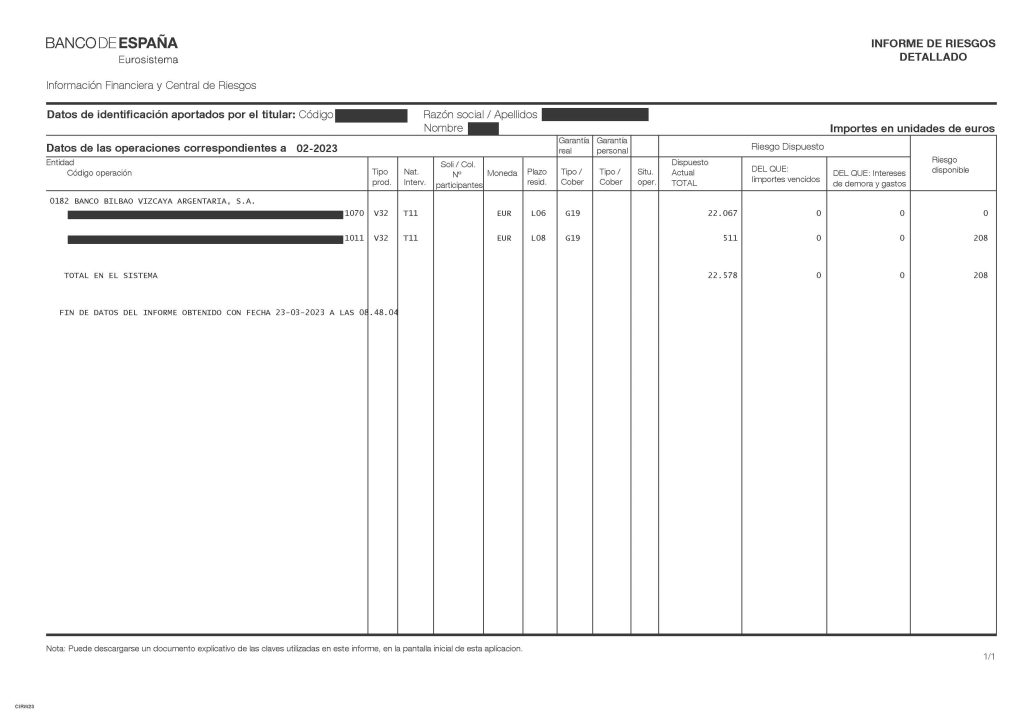

En la siguiente imagen puedes ver el ejemplo de un informe detallado. Como puedes observar, el titular tiene dos operaciones registradas que se corresponden con un préstamo y una tarjeta de crédito.

¿Por qué es importante el CIRBE?

El CIRBE actúa como una central de información que recopila datos relacionados con préstamos, créditos, avales, riesgos, y otras operaciones financieras de individuos y empresas. Esta centralización permite tener una visión global o fotografía de la situación crediticia de un solicitante, ya que se incluyen tanto las operaciones activas como las canceladas.

Las entidades financieras utilizan la información proporcionada por el CIRBE como una herramienta clave para evaluar el riesgo crediticio de los solicitantes. Al tener acceso a un historial completo de las obligaciones financieras, las instituciones pueden tomar decisiones más informadas al conceder préstamos o líneas de crédito.

Esto permite a las entidades financieras evaluar la capacidad de endeudamiento de un individuo o empresa. Conocer el volumen total de deudas y compromisos financieros es esencial para determinar si el solicitante tiene la capacidad de asumir nuevas obligaciones crediticias, lo que puede ayudar a las entidades financieras a evitar situaciones de sobreendeudamiento. Al conocer la totalidad de las deudas contraídas por un solicitante, se reduce el riesgo de otorgar créditos a personas o empresas que podrían tener dificultades para cumplir con sus obligaciones.

En definitiva, contribuye a la gestión eficiente del riesgo crediticio por parte de las entidades financieras. Les permite identificar patrones de endeudamiento, comportamientos financieros y evaluar la estabilidad económica de los solicitantes.

¿El CIRBE es un listado de morosidad?

No, el CIRBE no es un listado de morosidad. A diferencia de los registros de morosidad como ASNEF, el CIRBE no se centra exclusivamente en identificar a personas o empresas con impagos o deudas pendientes, es decir, las operaciones existentes se declararán con independencia de que estén al corriente de pago o no.

No obstante, cumple la función de permitir a las entidades de crédito evaluar el riesgo crediticio y el endeudamiento de los individuos y personas, por lo que se mostrarán los impagos que puedan existir y puede suponer la denegación del crédito y el mismo efecto práctico que estar incluido en un fichero de morosidad.

En resumen, mientras que ASNEF y otros registros de morosidad se centran en deudas impagadas, el CIRBE abarca un espectro más amplio de información crediticia para proporcionar una imagen completa de la situación financiera del deudor.

¿Puedo cancelar los datos del CIRBE si me acojo a la Ley de Segunda Oportunidad?

Sí, si te acoges a la Ley de Segunda Oportunidad podrás solicitar la cancelación y/o rectificación de las operaciones que consten declaradas en el CIRBE respecto a los informes posteriores a la cancelación.

Una vez que el juez acuerde la exoneración de las deudas, podrás ejercitar tu derecho de cancelación/rectificación respecto los datos declarados en el CIRBE, por lo que las entidades declarantes deberán dar de baja las operaciones anteriores a la fecha de la resolución.

Ahora bien, debes tener en cuenta que únicamente podrás solicitar la cancelación/rectificación de los informes posteriores a la resolución de cancelación, que es cuando se produce el efecto de la extinción de las deudas, por lo que no podrás borrar las deudas que consten en los informes mensuales anteriores a dicha fecha.

Esto supone que antes de pedir de nuevo crédito, es posible que tengas que esperar unos meses para recuperar tu reputación financiera, puesto que las entidades financieras suelen consultar los informes correspondientes a los últimos 6 a 12 meses.

Conclusiones

En resumen, el CIRBE desempeña un papel esencial en el sistema financiero español al centralizar la información crediticia. La transparencia que proporciona beneficia tanto a las entidades financieras como a los solicitantes, permitiendo una evaluación más precisa del riesgo crediticio. Para los individuos y empresas, estar conscientes de su situación en el CIRBE y mantener un historial financiero saludable son prácticas clave para asegurar un acceso positivo al crédito y una gestión financiera sólida.

Con la Ley de Segunda Oportunidad las entidades declarantes deberán dar de baja las operaciones afectadas por la exoneración, lo que permite al deudor comenzar, a partir de la fecha en que ha obtenido la exoneración, con un historial crediticio limpio.